Finančné problémy firmy Dedoles a ich príčiny

O úspechoch aj problémoch firmy Dedoles sa už popísalo veľa. Ako prečítať príbeh veselých ponožiek, ktorý sa odohral v kritickom roku 2021 a ktorý je napísaný v účtovných výkazoch a voľne dostupných registroch?

Pokúsili sme sa na príklade tejto firmy vysvetliť, čo nám hovoria čísla vo výkazoch, ako chápať hodnoty ukazovateľov a ako sa pozerať na ich zmeny v čase. Veríme, že tento článok môže byť užitočný, ako prípadová štúdia na tému aký dopad na financie má prudký rast firmy a veríme, že by uvedené informácie mohli pomôcť aj iným firmám pochopiť, čoho sa pri riadení radšej vyvarovať.

V článku sa sústredíme na dáta a obdobie, ktoré predchádzali vyhláseniu reštrukturalizácie, hodnotíme výsledky na základe verejne dostupných dát do roku 2021. Neskôr ho prípadne doplníme o pokračovanie 2022-2023, aj keď to už je iná kapitola a pre spracovanie budú asi potrebné viac ako len verejne dostupné dáta.

Aktuálne finančné výsledky firmy ako aj stav ich záväzkov voči štátu a iných kritických udalostí si prehľadne môžete pozrieť na vizitke firmy Dedoles.

Vývoj tržieb firmy Dedoles

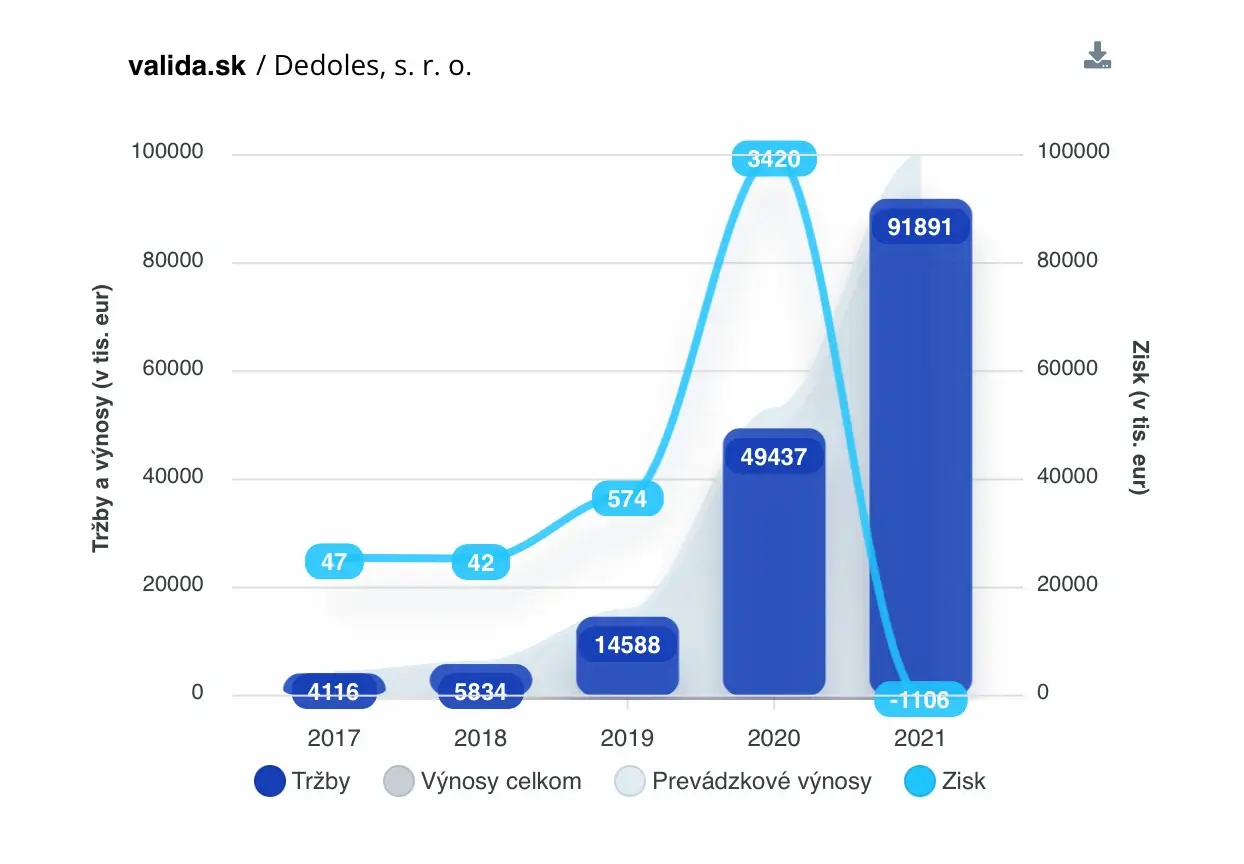

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Tržby z predaja tovaru | 3 887 959 | 5 440 213 | 13 251474 | 44 994 166 | 84 967 133 |

| Tržby z predaja vlastných výrobkov a služieb | 228 439 | 394 120 | 1 336 300 | 4 442 969 | 7 023 652 |

| Tržby spolu | 4 116 398 | 5 834 333 | 14 587 774 | 49 437 135 | 91 890 785 |

| % medziročný rast | 142% | 250% | 339% | 186% |

V období posledných 5 rokov tržby prudko rástli, v roku 2020 dosiahol medziročný rast tržieb takmer 340%. Firma v tomto roku dosiahla rekordný zisk 3,4 mil EUR. V nasledujúcom roku tržby opäť výrazne narástli o 186%, dosiahli rekordných takmer 92 mil EUR, prepadol sa však hospodársky výsledok do straty 1,1 mil EUR. Firma rozbiehala nové trhy a kontinuálne rozširovala sortiment – fungovala už v 23 štátoch, pričom najväčšie obraty dosahovala v Čechách, Nemecku a na Slovensku.

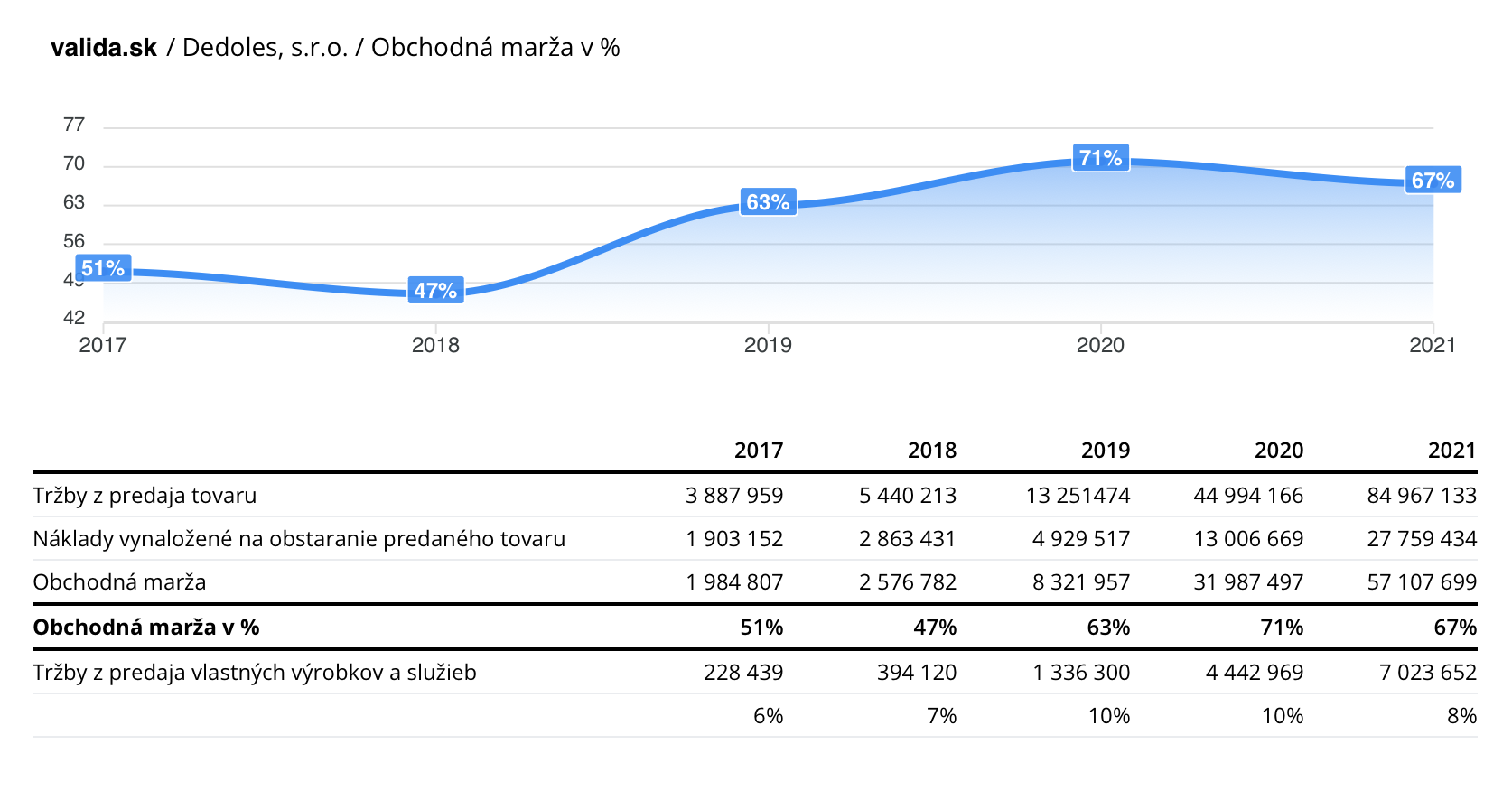

Obchodná marža a náklady

Nakoľko ide o firmu predávajúcu tovar, pre celkový obraz je vždy užitočné pozrieť sa na obchodnú maržu, s ktorou firma pracuje a na kľúčové nákladové položky vo vzťahu k tržbám a ich vývoj v čase.

Firme postupne rástla obchodná marža až na úroveň 71% v roku 2020, následne mierne klesla na 67% v roku 2021. Tržby z predaja vlastných služieb, tvorené pravdepodobne tržbami za fakturované prepravné zákazníkom tvorili v rokoch 2019-2020 stabilných 10% z tržieb za predaj tovaru, v roku 2021 klesli na 8% z predaného tovaru. Obe tieto skutočnosti pravdepodobne viedli k poklesu zisku oproti plánu odhadom o cca 5 mil EUR. Pokles v obchodnej marži zvykne byť spôsobený zvýšenými cenami za nakupovaný tovar, alebo vyššími zľavami z konečných predajných cien napríklad pri rôznych akciách. Za pravdepodobnejšiu príčinu poklesu obchodnej marže v prípade firmy Dedoles v roku 2021 považujeme poskytovanie vyšších zliav pre zákazníkov.

| Hlavné zložky nákladov | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| Spotreba materiálu, energie a ostatných neskladovatelných dodávok | 40 441 | 108 348 | 315 112 | 895 556 | 1 027 184 |

| Služby | 1 678 598 | 2 282 900 | 7 285 911 | 26 252 678 | 50 359 457 |

| Osobné náklady súčet | 339 229 | 383 964 | 1 015 600 | 3 523 464 | 11 486 988 |

| Ostatné náklady na hospodársku činnosť | 9 341 | 23 690 | 173 142 | 165 367 | 703 771 |

| Kurzové straty - kurzové zisky | 14 381 | 10 916 | 26 179 | 100 613 | 173 172 |

| Ostatné finančné náklady | 34 914 | 58 876 | 191 671 | 748 394 | 1 274 658 |

| Hlavné zložky nákladov - % z tržieb | |||||

| Spotreba materiálu, energie a ostatných neskladovatelných dodávok | 1,0% | 1,9% | 2,2% | 1,8% | 1,2% |

| Služby | 41% | 39% | 50% | 53% | 55% |

| Osobné náklady | 8,2% | 6,6% | 7,0% | 7,1% | 12,5% |

| Ostatné náklady na hospodársku činnosť | 0,2% | 0,4% | 1,2% | 0,3% | 0,8% |

| Kurzové straty - kurzové zisky | 0,3% | 0,2% | 0,2% | 0,2% | 0,2% |

| Ostatné finančné náklady | 0,8% | 1,0% | 1,3% | 1,5% | 1,4% |

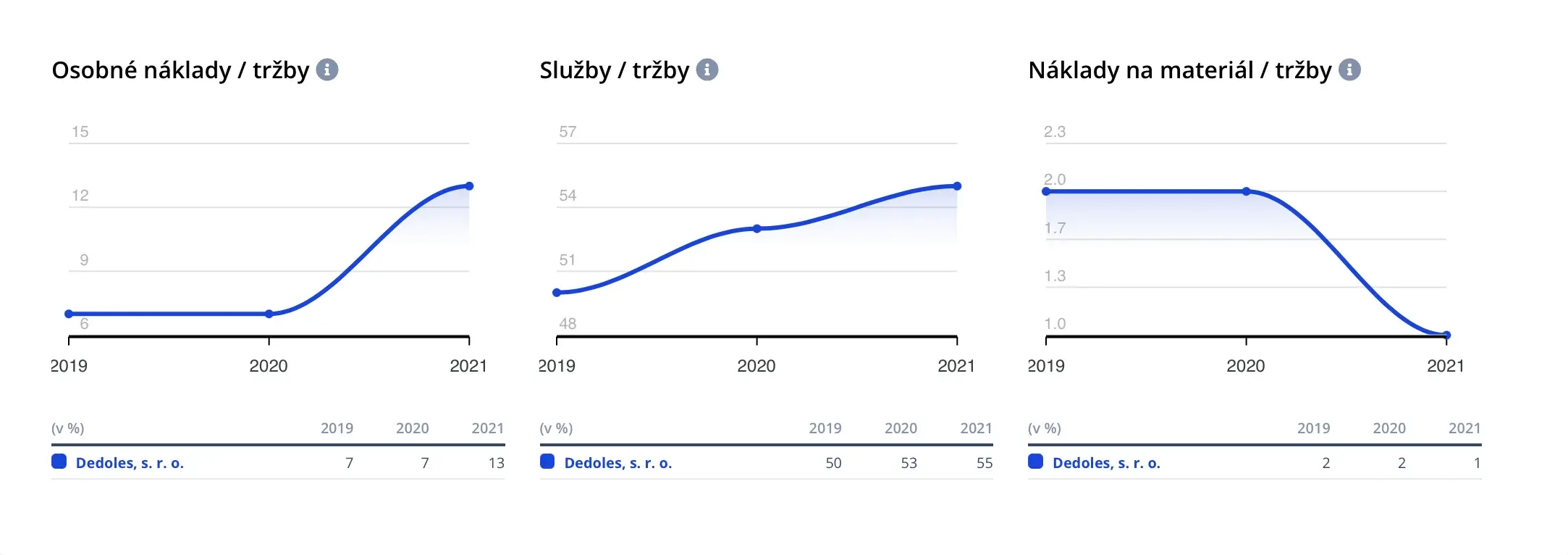

Firma postupne zvyšovala podiel nákladov na služby voči tržbám, v roku 2021 predstavovali náklady na služby 55% tržieb. Najväčšiu časť z nákladov na služby tvoria podľa údajov v prílohe k účtovnej závierke náklady na reklamu a marketing - 32,3 mil EUR, čo predstavuje 38% z tržieb za predaný tovar. Pre porovnanie v roku 2020 mala firma náklady na reklamu a marketing 16,8 mil EUR, čo predstavovalo 37% z objemu tržieb za predaj tovaru, takže táto významná nákladová položka sa medziročne pomerovo k tržbám nezmenila. V roku 2021 však najvýraznejšie narástli osobné náklady – v absolútnej hodnote predstavuje nárast osobných nákladov medziročne takmer 8 mil EUR, ich podiel na tržbách sa zvýšil zo 7,1% na 12,5%.

Priemerný prepočítaný počet zamestnancov narástol medziročne zo 136 na 453. Firma okrem osobných nákladov platila aj za personálny leasing ďalších 2,4 mil EUR (v roku 2020 to bolo 1 mil EUR), tieto náklady sú vykázané v sume nákladov za služby. Celkové navýšenie podielu spomenutých prevádzkových nákladov (náklady na služby a osobné náklady) tvorí 6% z tržieb, čo je významná zmena, dôsledkom ktorej je zníženie zisku.

S neproporčne zvýšenými nákladmi súvisí aj rýchlosť expanzie na nové trhy. Dedoles predával ku koncu roka 2021 v 23 štátoch, pričom v deviatich z nich dosiahli tržby menej ako 500 tis EUR. Nevieme aké sú fixné náklady na rozbeh a prevádzku e-shopu v jednej krajine, ale domnievame sa, že pri tržbách pod 500 tis EUR zisk z predaja tovaru nepokryje náklady s tým spojené, predpokladáme teda, že významný počet trhov, na ktorých Dedoles pôsobil generovali straty, odčerpávali finančné aj ľudské zdroje firmy. Navyše prudká expanzia spôsobila pravdepodobne aj to, že sa náklady na marketing intenzívne investovali do získavania stále nových zákazníkov a nevyužíval sa dostatočne potenciál už existujúcej zákazníckej bázy na upsale. K tejto domnienke nás vedie skutočnosť, že náklady na marketing ako pomer z tržieb za tovar medziročne neklesli, držali sa na úrovni roka 2020 cca 38%, kedy prebehla masívna kampaň a rast a investovalo sa do získania veľkej zákazníckej bázy. Náklady na predaj už existujúcim zákazníkom sú nepomerne nižšie ako náklady na získanie nového zákazníka, preto predpokladáme, že pri efektívnom využití tohto potenciálu by mali byť pravdepodobne náklady na marketing ako pomer z tržieb dosiahnutých za predaj tovaru v roku 2021 nižšie ako v predchádzajúcom roku, čo sa ale nestalo.

Dôležité finančné ukazovatele firmy

Pokúsime sa bližšie vysvetliť vybrané fnančné ukazovatele, ktoré vedia objasniť príčiny zhoršenia finančnej situácie vo firme Dedoles.

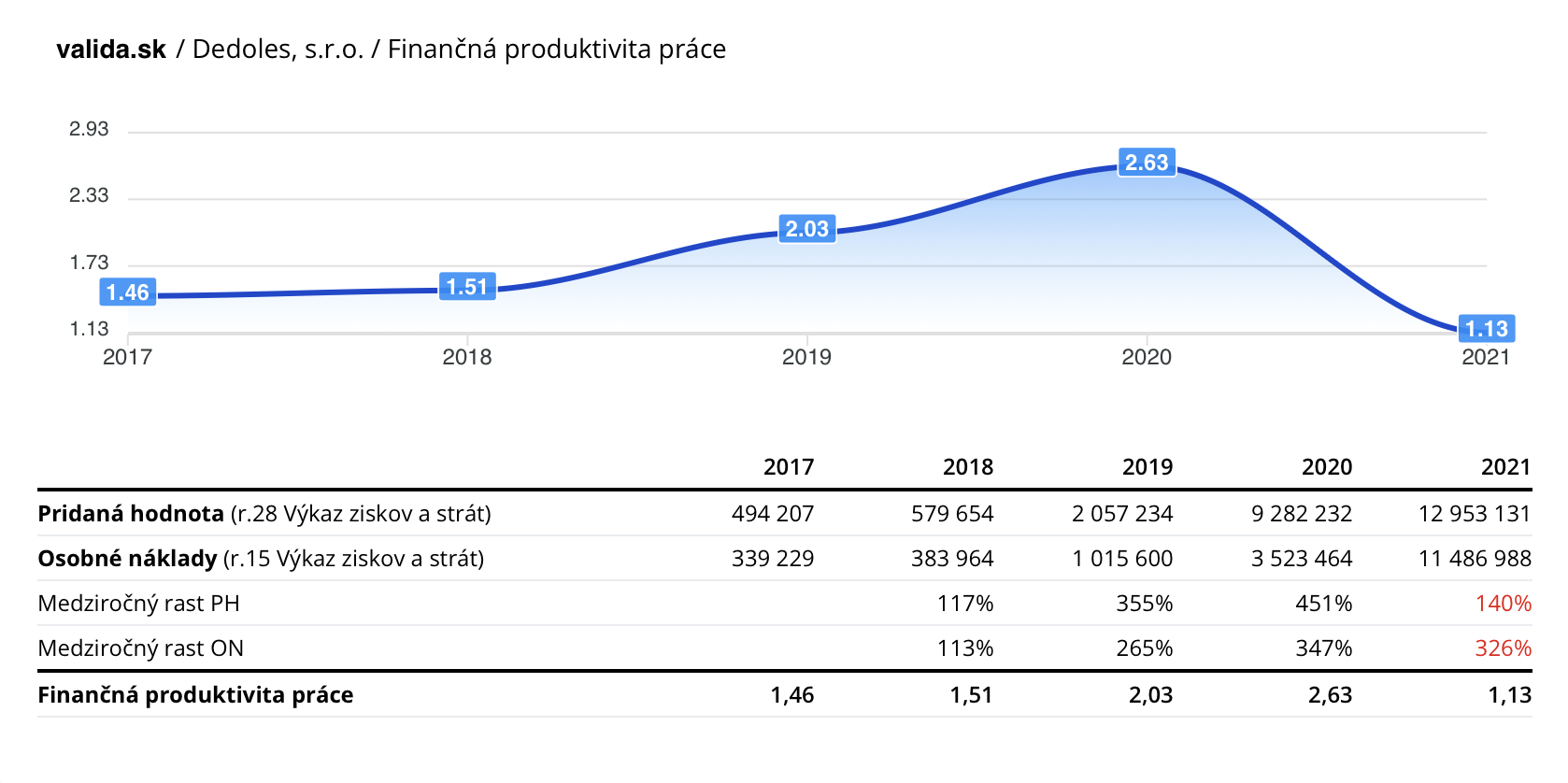

Finančná produktivita práce

Finančná produktivita práce je počítaná ako pomer pridanej hodnoty a osobných nákladov. Čo môže prezradiť finančná produktivita?

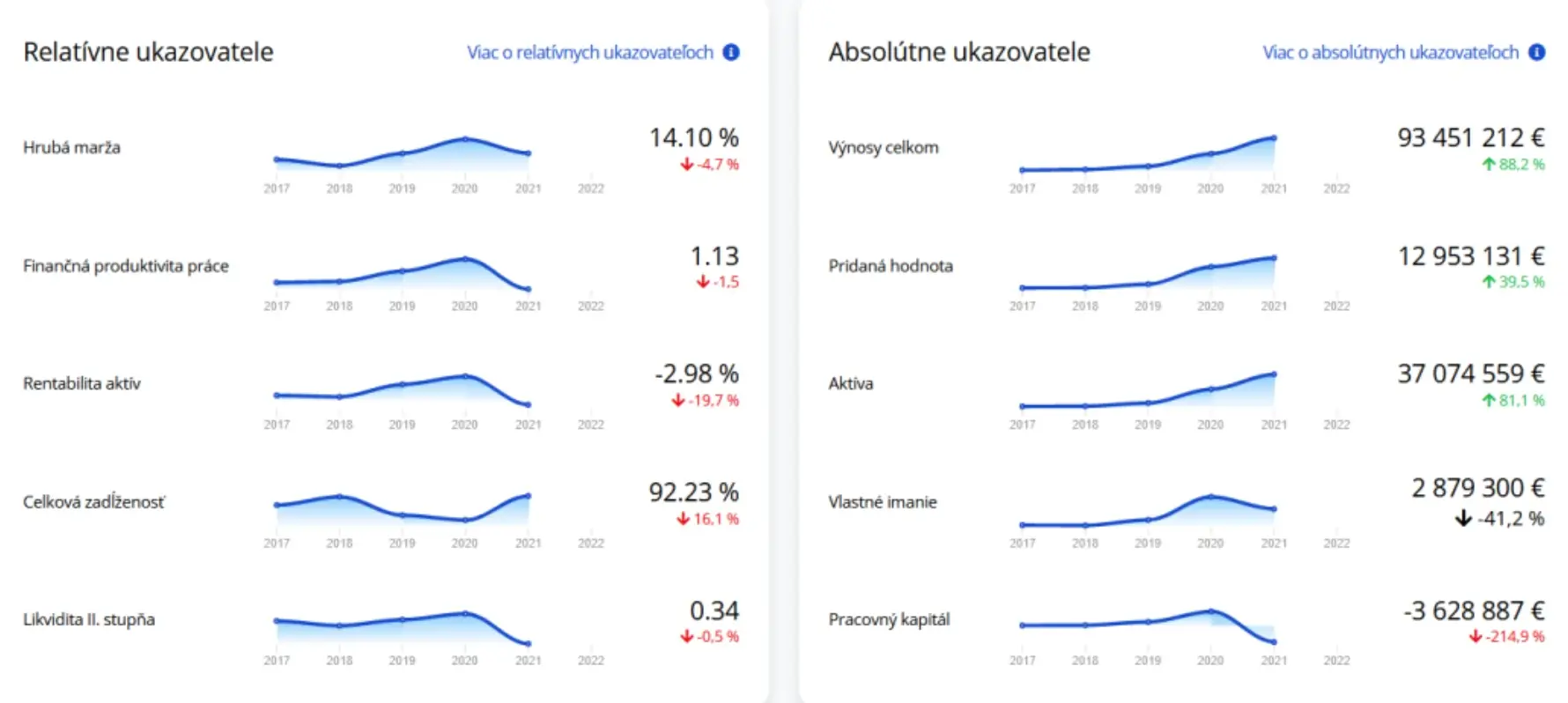

Počas 3 po sebe idúcich rokov firma Dedoles postupne zvyšovala finančnú produktivitu práce až na úroveň 2,63 v roku 2020. Pridaná hodnota aj osobné náklady od roku 2017 výrazne medziročne rástli, ale keďže miera rastu pridanej hodnoty bola výrazne vyššia ako miera rastu osobných nákladov, stúpala aj hodnota ukazovateľa Finančná produktivity práce.

Až do roku 2021, kedy pridaná hodnota vzrástla medziročne o necelých 40% zatiaľ čo mzdové náklady narástli porovnateľne s predchádzajúcim rokom viac ako trojnásobne. To spôsobilo, že finančná produktivita prudko klesla na hodnotu 1,13, čo znamená, že zatiaľ čo v roku 2020 firma vyprodukovala na 1 EUR osobných nákladov 2,63 EUR pridanej hodnoty, v roku 2021 to bolo už len 1,13. Firma si neustrážila rast osobných nákladov primerane k tvorbe pridanej hodnoty, čo bolo v konečnom dôsledku aj jednou z príčin prepadu zisku spoločnosti. Firma plánovala pravdepodobne výrazne vyššie tržby z predaja tovaru a k nim nastavila štruktúru zamestnancov, nevedela operatívne zareagovať na reálnu situáciu, ktorú priniesli vonkajšie okolnosti – covidom spôsobené zatváranie prevádzok, neskoré dodávky tovaru zapríčinené problémami s logistikou, ...

Z hodnôt uvedených v tabuľke tiež vyplýva, že v roku 2021 takmer 90% pridanej hodnoty firmy spotrebovali osobné náklady a nevytvorili sa tak dostatočné prostriedky na pokrytie ostatných nákladov a tvorbu zisku.

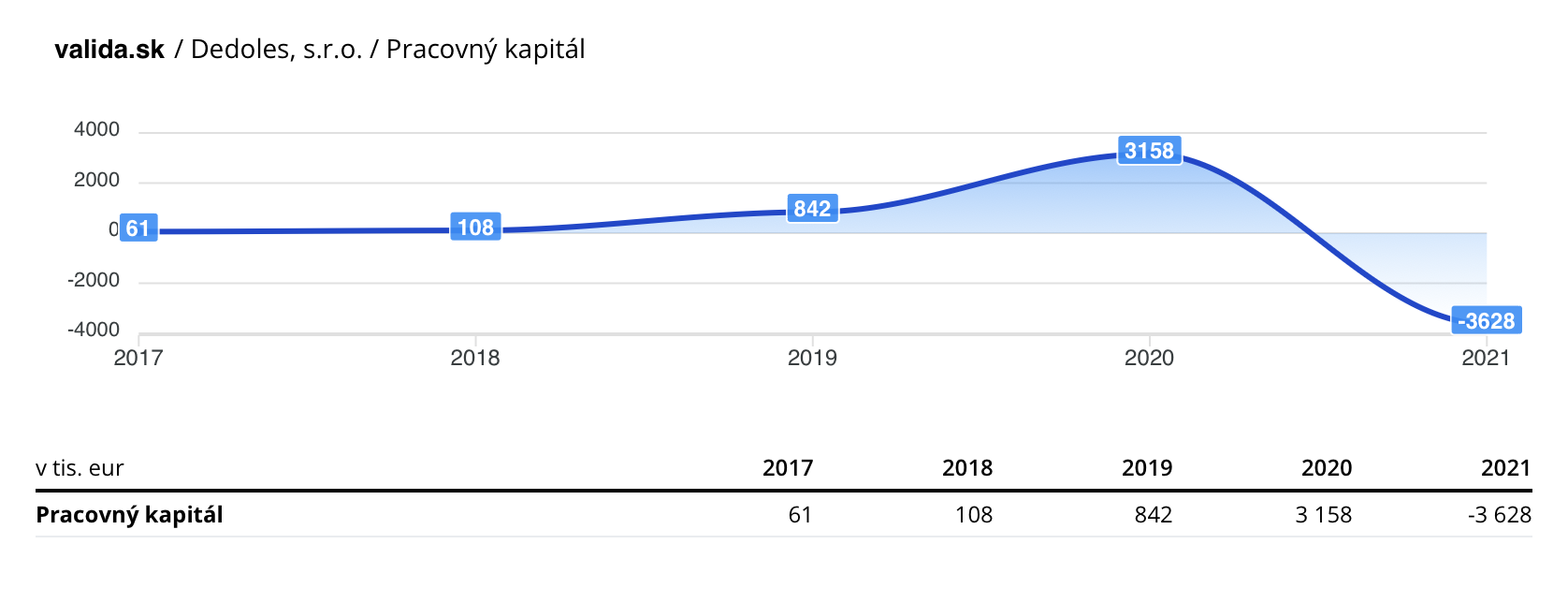

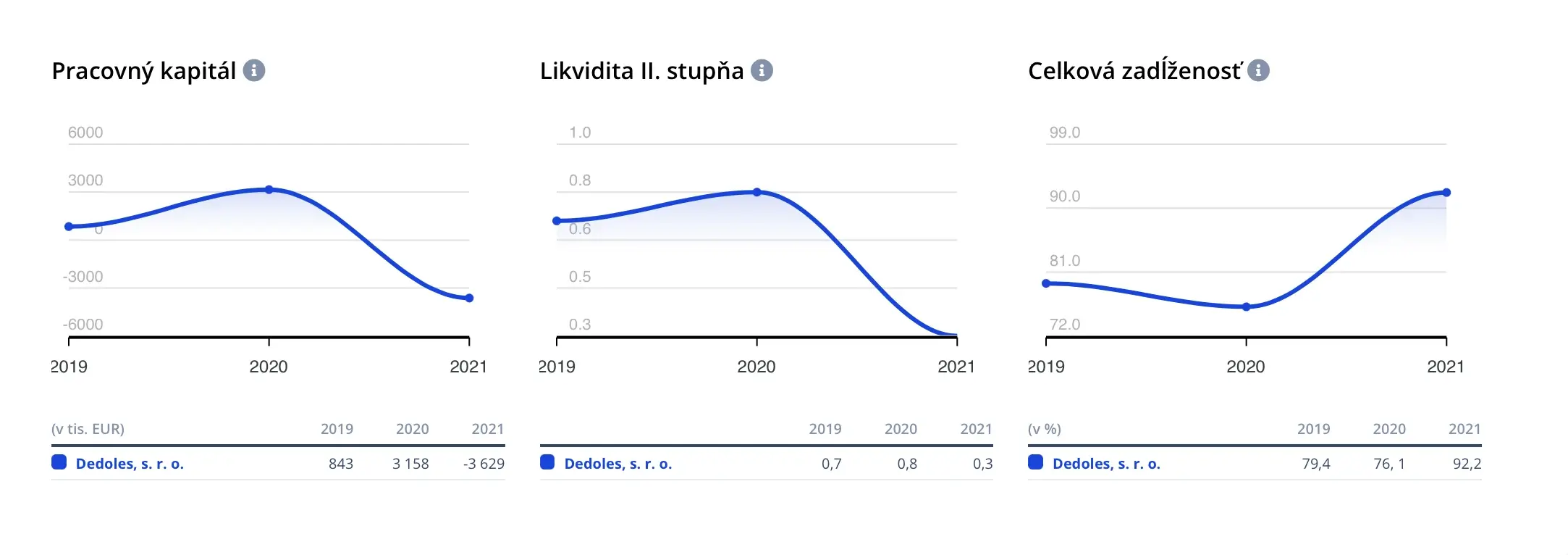

Pracovný kapitál a likvidita

Čistý pracovný kapitál, predstavuje rozdiel medzi obežnými aktívami spoločnosti a jej krátkodobými záväzkami. Pracovný kapitál je indikátorom likvidity spoločnosti, prevádzkovej efektívnosti a jej krátkodobého finančného zdravia. Ak je čistý pracovný kapitál záporný, firma nie je schopná platiť svoje záväzky.

Ako vidno na číslach v tabuľke, obežné aktíva firme medziročne narástli o 11,6 mil EUR najmä v podobe nepredaných skladových zásob, zatiaľ čo obežné pasíva vzástli až o 18,4 mil EUR. Čistý pracovný kapitál medziročne klesol o takmer 7 mil. EUR, dostal sa do zápornej hodnoty -3,6 mil EUR, čo znamená, že splatné záväzky v tejto hodnote nie sú kryté likvidnými aktívami – firma nemá zdroje na úhradu svojich splatných záväzkov. Je tiež otázne ako likvidný je nepredaný tovar na sklade.

| 2017 | 2018 | 2019 | 2020 | 2021 | Delta 21/20 | |

|---|---|---|---|---|---|---|

| Zásoby | 419 708 | 693 755 | 2 013 400 | 6 164 473 | 18 055 217 | 11 890 744 |

| Krátkodobé pohľadávky | 237 569 | 346 051 | 563 100 | 3 187 853 | 3 927 412 | 739 559 |

| Finančné účty | 526 940 | 521 464 | 2 160 927 | 8 088 425 | 6 526 815 | - 1 561 610 |

| Časové rozlíšenie | 5 922 | 44 613 | 15 631 | 168 333 | 671 437 | 503 104 |

| Spolu obežné aktíva | 1 190 139 | 1 605 883 | 4 753 058 | 17 609 084 | 29 180 881 | 11 571 797 |

| Krátkodobé záväzky | 925 476 | 1 284 707 | 3 110 249 | 11 953 379 | 28 813 595 | 16 860 216 |

| Bežné bankové úvery | 203 164 | 125 994 | 564 497 | 39 015 | 1 352 837 | 1 313 822 |

| Krátkodobé finančné výpomoci | 217 500 | 2 146 293 | 2 239 693 | 93 400 | ||

| Časové rozlíšenie | 86 867 | 17 884 | 312 359 | 403 643 | 91 284 | |

| Spolu obežné pasíva | 1 128 640 | 1 497 568 | 3 910 130 | 14 451 046 | 32 809 768 | 18 358 722 |

| Čistý pracovný kapitál | 61 499 | 108 315 | 842 928 | 3 158 038 | -3 628 887 | -6 786 925 |

Skúsme sa na chvíľu zastaviť pri týchto číslach a zamyslieť sa nad tým, čo by sa stalo, keby firma predala časť svojich nepredaných zásob tovaru. V rokoch 2019-2020 tvorili zásoby tovaru 33-35% hodnoty predaného tovaru, ak by sme vychádzali z tohto údaju, pravdepodobná výška plánovaného stavu zásob tovaru na sklade by bola vo výške 11 mil EUR. Ak by firma v takomto hypotetickom prípade predala zvyšný tovar v účtovnej hodnote 5,4 mil EUR, vygenerovala by potenciálne dodatočné tržby vo výške cca 16,5 mil EUR (s obchodnou maržou 67%). Väčšina významných nákladových položiek je fixná, ale odhadnime, že týmto dodatočných predajom by boli potenciálne vyvolané dodatočné variabilné náklady cca 8% (časť nefakturovanej prepravy, bankové poplatky, ...) firma by vygenerovala dodatočný príjem cca 15 mil EUR a pri zohľadnení nákladov na predaný tovar, vykázanej straty a odhadu dane z príjmu by takto získala o cca 8 mil vyšší hospodársky výsledok po zdanení a o podobnú sumu by bol vyšší aj čistý pracovný kapitál, firma by mala dostatok prostriedkov na zaplatienie svojich záväzkov dodávateľom. Keby ...

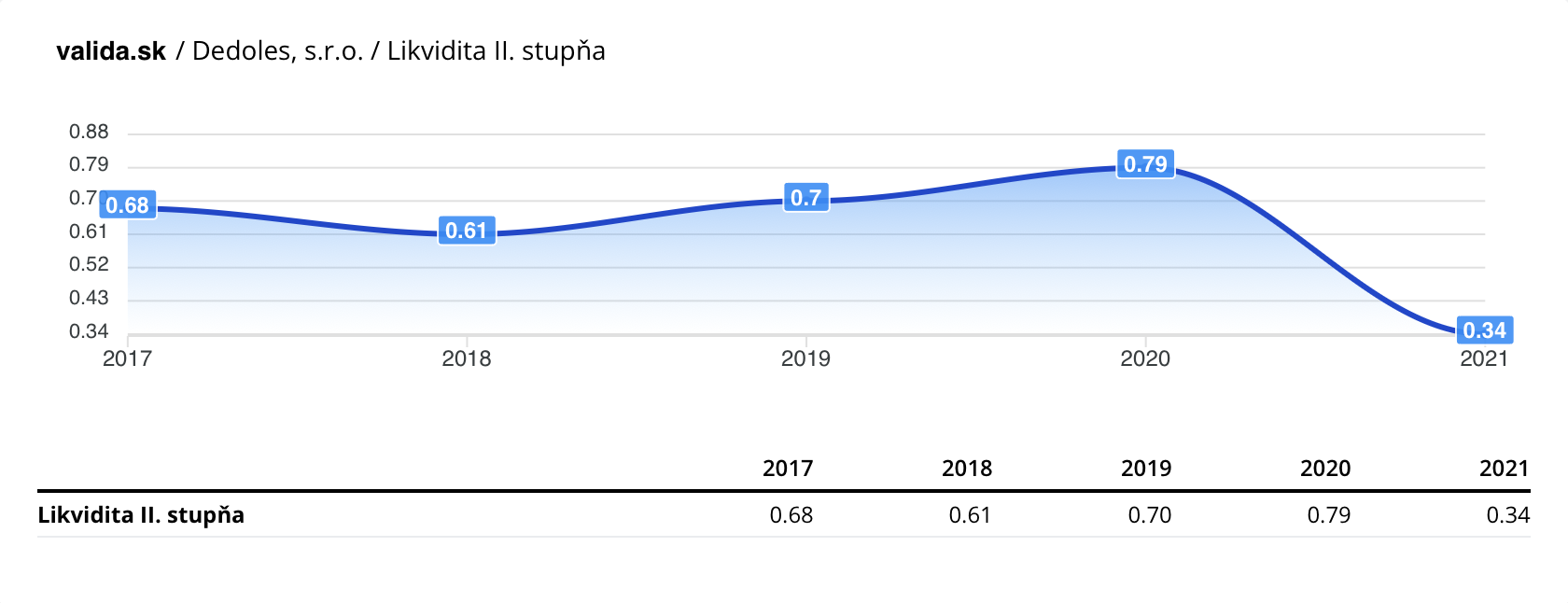

V realite likvidita firmy klesla v roku 2021 na velmi nízku hodnotu 0,34.

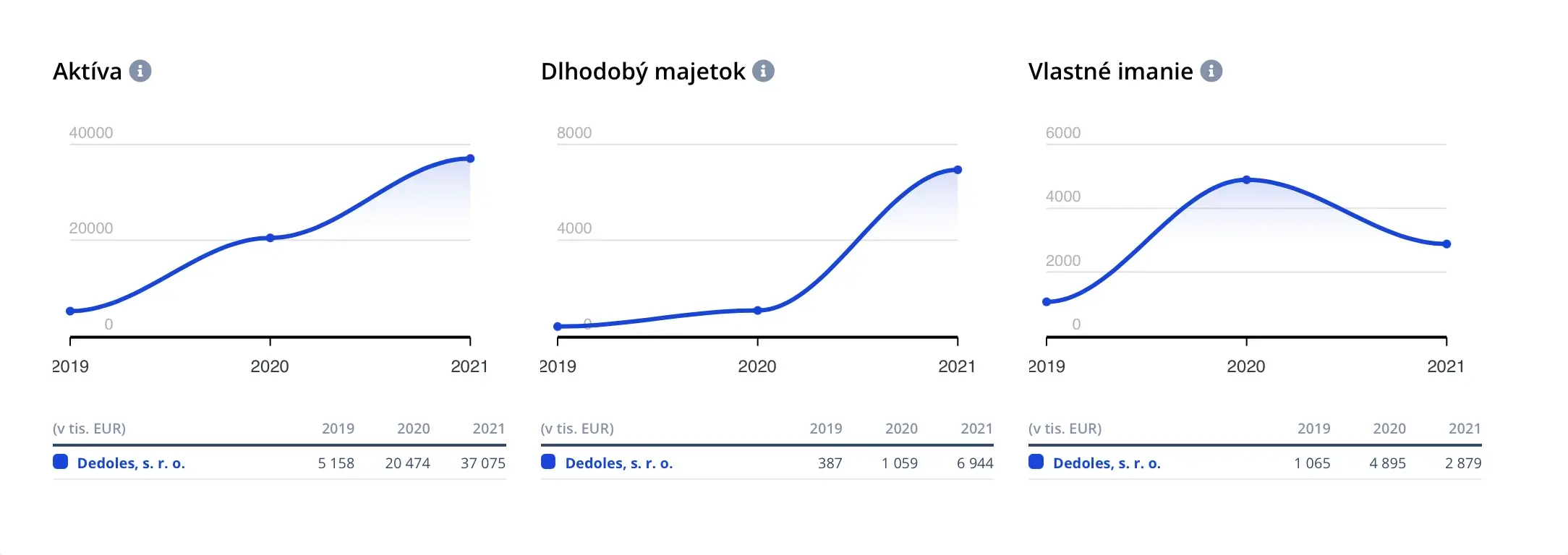

Aktíva

Firma investovala v roku 2021 do dlhodobého nehmotného a hmotného majetku takmer 6,2 mil EUR, dovtedy nikdy predtým nemala investície v takomto rozsahu. Vidno to z údajov v súvahe, ak si porovnáme medziročný nárast hodnoty dlhodobého majetku a zohľadníme odpisy a aktiváciu.

| 2017 | 2018 | 2019 | 2020 | 2021 | |

|---|---|---|---|---|---|

| Dlhodobý nehmotný majetok | 104 042 | 12 610 | 144 801 | 405 858 | 3 697 539 |

| Dlhodobý hmotný majetok | 36 770 | 33 122 | 241 893 | 653 424 | 3 246 679 |

| Spolu | 140 812 | 45 732 | 386 694 | 1 059 282 | 6 944 218 |

| (+) odpisy | 33 963 | 23 256 | 44 881 | 138 081 | 521 229 |

| (-) aktivácia | 0 | 0 | 0 | 0 | -226 421 |

| Potrebná investícia do nárastu hodnoty majetku | 174 775 | -71 824 | 385 843 | 810 669 | 6 179 744 |

Vyskúšajte porovnávač firiem

Pomocou porovnávača môžete jednoducho a rýchlo overiť výkonnosť, spoľahlivosť a finančnú stabilitu firmy v porovnaní s konkurenciou. Zaregistrujte sa zadarmo a získajte prístup ku kompletným dátam v porovnávači firiem.

Chcem porovnať firmu s konkurenciouVzhľadom na charakter majetku ide o dlhodobú investíciu, pričom firma navýšila dlhodobé záväzky len o necelých 300 tis. EUR a vlastné imanie naopak kleslo. Jedno zo zlatých pravidiel finančného riadenia odporúča financovať dlhodobé Investície dlhodobými zdrojmi – vlastným zdrojmi alebo dlhodobými záväzkami, toto pravidlo však firma porušila. Aj keby počítala s tým, že na tieto Investície použije zisk z roku 2020 nebolo by to zďaleka dostačujúce a súčasne by nemala na financovanie prirodzene sa zvyšujúceho pracovného kapitálu viazaného v zásobách z dôvodu výrazného zvyšovania tržieb. Predpokladáme, že v pláne firmy bolo financovať dlhodobé Investície zo zisku, ktorý ešte len vznikne v príslušnom roku, dopredu teda míňala ešte nezarobené peniaze.

Ak by tieto masívne investície neurobila, pravdepodobne by nedokázala dosiahnuť rast tržieb v takých objemoch ako plánovala. Na druhej strane, skúsme si hypoteticky predstaviť, ako by sa premietlo vo výkazoch, ak by firma neinvestovala do navýšenia dlhodobého majetku sumu 6,2 mil EUR:

- firma by mala nižšiu hodnotu aktív v časti dlhodobý nehmotný a hmotný majetok, bol by približne na úrovni predchádzajúceho roka 1 mil EUR, keď zohľadníme odpisy a pravdepodobe nejakú časť aktivácie,

- firma by mala k dispozícii o 6,2 mil EUR viac, približne o toľko by bol vyšší pracovný kapitál – buď v podobe navýšenia krátkodobých aktív (penazí na účte) alebo v podobe nižších krátkodobých záväzkov, pravdepodobne by nastala kombinácia týchto dvoch zmien,

- firma by mala dostatok prostriedkov na zaplatienie svojich záväzkov.

Ak tieto investície boli nevyhnutné, mali byť na ne podľa nášho názoru zabezpečené samostatné zdroje financovania, dopad na výkazy by bol s výnimkou prvého spomínaného bodu rovnaký – firma by mala dostatok prostriedkov na bežnú pevádzku

Celková zadĺženosť

Firme sa výrazne zvýšila celková zadĺženosť na úroveň 92%, súčasne klesla likvidita a čistý pracovný kapitál je záporný – 3,6 mil. EUR.

Ukazovateľ celkovej zadĺženosti vzrástlol, viedli k tomu tieto príčiny:

- nárast hodnoty záväzko o 18,5 mil EUR, nárast je tvorený najmä zvýšením krátkodobých záväzkov a nových bankových úverov

- pokles hodnoty vlastného imania o 2 mil EUR z dôvodu zníženia hodnoty dlhodobého finančného majetku (podielov v dcérskych spoločnostiach a vykázanej straty v roku 2021).

Ponaučenie z analýzy firmy Dedoles

Obvykle býva vyšší zisk v podnikaní spojený so zvýšenými rizikami. Niektoré riziká sú naozaj nepredvídateľné (napr. živelné pohromy) iné sú predikovateľné a mali by byť zohľadnené pri finančnom plánovaní. Firma Dedoles zjavne počítala s výrazne úspešným rokom, mala za sebou fantastický rok 2020 a tak si jednoducho vysnívali ďalší, ešte úspešnejší. Firma dosiahla krásne rasty v tržbách, ale nenaplnili sa podľa plánov hneď viaceré predpoklady, na ktorých bol postavený tento sen. Príčiny neúspechu boli, ako sme písali vyššie nasledovné :

- Investície do dlhodobého majetku a projektov bez zabezpečenia zdrojov ich financovania

- Nižšie tržby – z objemu skladových zásob usudzujeme, že firma počítala s predajom minimálne ďalšieho tovaru v hodnote 5,4 mil EUR a dodatočnými tržbami na úrovni cca 16-20 mil EUR

- Nižšia dosiahnutá obchodná marža – firma pravdepodobne potrebovala intenzívnejšie predávať tovar v akciách, obchodná marža klesla medziročne o 4 %

- Neprimerané zvýšenie osobných nákladov a straty generované na minimálne 9tich nových trhoch, prirýchla expanzia a priveľké očakávania od trhu. Aj na lokálnych trhoch rast spoločnosti trval niekoľko rokov, očakávať prudký rast na nových bolo riziko, ktoré nebolo zabezpečené dostatočnou likviditou.

- Nedostatočné riadenie cash-flow a likvidity aj za cenu obety poklesu marže. Spoločnosť nevyužila, alebo sa nestihla k 31.12. zbaviť zásob a zlepšiť cash flow spoločnosti. Masívne výpredaje by síce znížili marže spoločnosti ale zlepšili likviditu.

Pokúsili sme sa v článku vysvetliť, že ak by nastala len jedna z týchto udalostí, firma by pravdepodobne ustála situáciu s primerane zdravými financiami, ak sa ale spojili všetky dokopy, nebolo možné skončiť inak, ako napokon vyhlásením reštrukturalizácie alebo konkurzu.

Za hlavnú príčinu problémov, do ktorých sa Dedoles dostal považujeme zlé finančné plánovanie a neexistenciu scenárov pre prípady, ak niektoré predpoklady plánu pre veľmi úspešný rok počas neho jednoducho prestanú vychádzať. Finančný manažér musí počítať s možnosťou, že niektoré alebo aj všetky predpoklady plánu jednoducho počas roka prestanú platiť a plán musí mať alternatívy pre takéto prípady. Alternatívy v podobe brzdy pre ďalšie investície alebo stopka pre navyšovanie nákladov sú bežnou súčasťou dobre riadených financií v takto veľkých firmách. O to viac finančných a manažérskych zručností žiaľ musí firma v nasledujúcom období prejaviť, aby sa v zdraví dostala z problémov, do ktorých ju v roku 2021 dostali viaceré zlé rozhodnutia. Veríme, že to môže byť úspešný proces a nakoniec sa z tohto príbehu budú vedieť poučiť mnohé ďalšie firmy.

Účtovná rada pre e-shopy a predajne

E-shopy a predajne, ktoré majú výraznú časť svojich tržieb na konci roka (čo je aktuálne aj v prípade firmy Dedoles) by mali posunúť účtovné obdobie. Firma Dedoles skrátka vsadila všetko na jednu kartu, z jeho modelu fungovania je jasné, že významnú časť tržieb realizuje vo vianočnom období, teda v mesiaci november-december. Ak si namodelujem pozitívne čísla a v januári zrazu zistím, že to s predajom nevyšlo, ak súčasne končí účtovný rok 31.12., nie je už žiadna šanca niečo zmeniť, prijať opatrenia na zvrátenie zlého výsledku. Ak firma počítala s výrazne vyšším výsledkom a medzičasom zrealizovala všetky investície a zvýšila náklady, hra sa žiaľ 31.12. skončila.

Pre dobré finančné plánovanie nie je vhodné, ak väčšina tržieb je generovaná na konci účtovného obdobia – zvyšuje sa tým výrazne riziko, že nebude priestor na korekcie v nákladoch alebo iné opatrenia, ktoré závisia od úspechu alebo neúspechu daného roka. Pre tento typ firiem by bolo vhodnejsie nastaviť iné účtovné obdobie ako kalendárny rok, napríklad od 1.4. do 31.3. a vytvoriť si priestor aspoň 3 mesiace na možné opatrenia, ktoré môžu byť prijaté v závislosti na úspešnosti hlavnej sezóny a dosiahnutých tržieb, posunúť napr. realizáciu časti investícií po skončení sezóny.

Autor: